차량용 반도체란

차량용 반도체는 자동차가 스스로 운전하거나 전기로 움직일수 있는 각종 시스템을 제어하는 반도체다

차량용 반도체는 정보를 처리하기 위한 연산, 추론등의 목적으로 제작된 시스템 반도체로 정보 저장용도로 사용되는 메모리반도체와 다르다

현재 내연기관차에는 평균 200~ 300개, 전기차는 500~1000개, 자율주행자는 2000개 이상의 반도체가 들어간다

차량용 반도체 종류

구동계 IC, 파워IC, 센서, MCU로 크게 4가지로 구분된다.

| 구분 | 내용 |

| 구동계 IC (Driver IC) | 엔진, MPDS, EPS 등 고전류의 출력이 필요한 장치에 사용되는 반도체 *MPDS (Motor Driven Power Steering) *EPS (Electric power Steering) |

| 파워IC (Power IC) | 발전장치에서 공급되는 전류를 안정적인 직류전원으로 공급하기 위한 반도체 |

| 센서 (Sensor) | 차량 내,외부 여러환경 특성을 감지하고 디지털화 하여, MCU가 디지털화된 데이터를 토대로 상황을 계산하고 판단을 내릴수 있도록 도와주는 반도체 |

| MCU(Micro Controller Unit) | 차량 전장시템 전반을 제어하는 반도체 |

MCU(micro controller unit) : 특정시스템을 제어하기 위한 전용프로세서로 대부분의 전자제품의 두뇌역할을 하는 핵심 칩

차량용 반도체 공급 생태계

Foundry OSAT - MCU/power 반도체 - 탑티어 1 공급체 - 자동차 제조사

차량용 반도체 매출전망

차량용 반도체는 202년 380억달러, 2026년 676억 달러까지 성장

*시장조사업체인 IC인사이츠

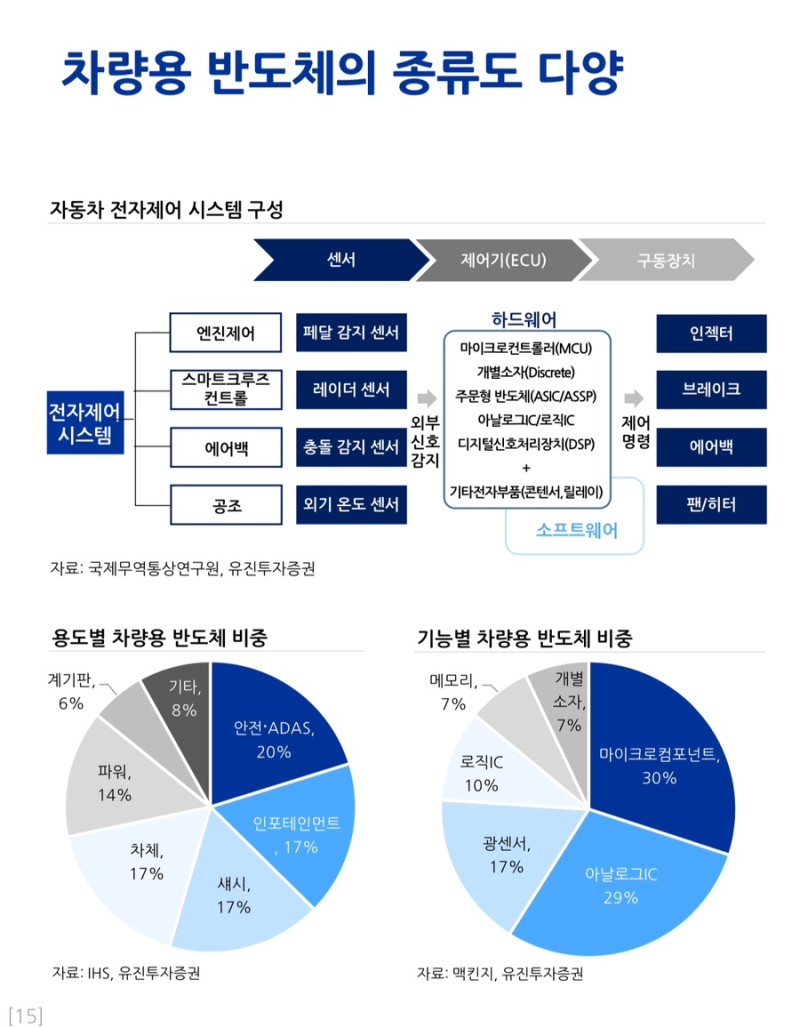

차량용 반도체 종류 및 적용분야

| 분야 (점유울) | 적용부품 |

| 안전, ADAS (20%) | TPMS(타이어공기압경보장치) 에어백 추돌,차선이탈경보 주차보조 후방카메라, 서라운드 뷰 카메라, E-mirror In-cabin ADAS |

| 섀시 (17%) | 제동장치, 조향장치, 트랙션컨트롤, 서스펜션, 스마트정션박스 무선충전 |

| 인포테인먼트 (17%) | 내비게이션, 텔레메틱스 |

| 차체 (16%) | 라이팅, 와이퍼, 선루푸, 파워윈도우 |

| 파워트레인 (14%) | 트랜스미션, 엔진컨트롤, 크루즈컨트롤, 점화, 스로틀컨트롤, Start-stop, 48v시스템, 충전, 전동화 |

| 기타 (16%) | 전력반도체(모터, 인버터, DC-DC컨버터) BMS(배터리관리시스템) 계기판, 애프터마켓 LIN/CAN, SBC, |

자동차 반도체의 특성

1) 높은 기술장벽

- 차량용 반도체는 자동차의 센서, 엔진, 제어장치 및 구동장치 등의 핵심부품에 사용되며, 사람의 안전과 연계되어 산업용이나, 컴퓨터나 스마트폰 반도체보다 높은 수준의 안정과 내구성이 필요

- MCU 경우 주문에서 인도까지 26주 이상 소요

- 7~8년간 제품을 그대로 유지해야 하므로 내구성도 갖춰야 한다

- 각 자동차에 특화되어 있어 설계도가 있어도 타 파운드리에서 대체 생산 불가능

- 장기간 품질시험 치 인증절차를 거쳐야 해서 4~5년의 개발기간 소요

2) 다품종 소량생산으로 낮은 수익성

- 자동차에 들어가는 반도체가 종류가 수십가지, 이 모든걸 한 업체에서 생산할수 없어, 분야별로 업계 상위권이 모두 다르다

- MCU의 경우 한대의 럭셔리 SUV 생산하는데 7개 업체의 38개 MCU가 필요

- 차량용 반도체 타 용도 반도체보다 수익성이 낮다

- 차량용 반도체는 구형인 8인치 웨이퍼를 사용하고 90~180mm 제조공정에 머물러 있음

* 삼성전자 12인치 웨이퍼 사용, 기술집약도 높은 CPU, GPU를 생산

3) 소수 과점체제로 신규진입 곤란

- 네덜란드 NXP(21%), 독일 인피니언(19%), 일본 르네사스(15%), 미국 텍사스인스트루먼트(14%), 스위스 ST마이크로일렉트로닉스(13%) 등 주요 5개 기업이 세계시장의 82%를 점유

- 파운드리 1위업체 TSMC 생산하는 차량용 반도체는 전체 매출의 3%에 불과해 증설에도 한계가 있다.

TSMC의 반도체별 매출비율(2021년 1월 기준) - 차량용 반도체는 전체매출의 3%

| 분야 | 매출 점유율 |

| 스마트폰 | 51% |

| 고성능 컴퓨팅 | 31% |

| 사물인터넷 | 7% |

| 데이터통신장비 | 4% |

| 자동차 | 3% |

| 기타 | 4% |

| 합계 | 100% |

기존 차량용 반도체 업체 현황

네덜란드 NXP(21%), 독일 인피니언(19%), 일본 르네사스(15%), 미국 텍사스인스트루먼트(14%), 스위스 ST마이크로일렉트로닉스(13%) 등 주요 5개 기업이 세계시장의 82%를 점유하고 자동차 제조사에 차량에 맞는 반도체 공급

신규진입 차량용 반도체 업체 현황

애플, 퀄컴, 엔비디아, 테슬라

국내 차량용 팹리스 업체현황

실리콘웏, 텔레칩스, 혜성디에스, 넥스트칩, 픽셀플러스, VSI, 실리콘 마이터스 등

차량용 반도체 종류 다양 (기존 완성차)

*전기차 자율주행에 초점

| 기존 완성차 *전기차는 조금 상이 |

센서 | ECU(제어기) 하드웨어 |

구동자치 |

| 엔진제어 | 페달감지 센서 | MCU 개별소자 주문형반도체 디지털신호처리장지 + 소트트웨어 |

인젝터 |

| 스마트크루즈 컨트롤 | 레이더 센서 | 브레이크 | |

| 에어백 | 충돌감지 센서 | 에어백 | |

| 공조 | 외기온도 센서 | 팬/히터 |

일반 반도체 보다 엄격한 차량용 반도체 및 발전방향

차량용 반도체 Vs 일반 반도체 비교

| 조건 | 차량용 반도체 | 일반 반도체 (가정용) |

| 필요수명 | 15년 이상 | 1~3년 |

| 온도조건 | -40 ~ 15도 | 0~40도 |

| 습도조건 | 0~100% | 낮음 |

| 허용불량률 | 약 0% 목표 | 약 3% |

| 재고보유기간 | 30년 | 1~3년 |

차량용 반도체별 시장 전망

202년 380억달러에서 2026년 676억 달러까지 10% 성장 전망

해외 주요 차량용 반도체 기업

MCU 시장 점유율

르네사스 32%, NXP 25.7%, 인피니언 9.1%, 사이프러스 9.1%, 마이크로칩 6.9%, 기타 14.5%

아날로그 반도체 시장 점유율

인피니언 17.8%, Stmicro 16.4%, NXP 15%, TI 8.6%, 보쉬 7.4%, 기타 34.8%

차량용 반도체 분류, 생산 공정 등 TSMC 의존노가 높아지고 있다.

차량용 반도체 주요 5개 기업의 자체 생산도 늘어나고 있다.

차량용 반도체 제조현황 및 TSMC 의존도

고성능 차량 반도체 AI칩, SoC, GPU, MCU, 이미제센서 등 ADAS, 인포테인먼트, 주요 전장장치등에 TSMC의존도가 높다

차량용 칩 쇼티지...'글로벌 빅5' 반도체기업들 2분기에도 날았다 - 전자부품 전문 미디어 디일렉

인피니언 등 전 세계 5대 차량용 반도체 제조업체들이 지난 1분기에 이어 2분기에도 펄펄 날았다. 성장성(매출)과 수익성(영업이익) 모두 성장했다. 올해까지도 이어지는 차량용 반도체 공급난,

www.thelec.kr

차량용 반도체 주요 5개 기업

1.

인피니언, NXP, 르네사스, ST마이크로일렉트로닉스, 텍사스인스트루먼트

- 차량용 반도체 시장 점유율은 48.5%(2021년 기준)

2.

인피니언

- 매출 36억1800만 유로(전년동기 대비 +33%)

- 영업이익 8억4200만 유로(전년동기 대비 +70%) 기 대비 33%, 70% 증가했다.

- 오토모티브(ATV) 부문 매출이 17억100만 유로(전년동기 대비 +41%) 증가

- "생산물량 증가와 유리한 환율 효과로 ATV 부문의 수익이 크게 증가" "전세계적으로 탈탄소화, 디지털화가 반도체 수요를 이끌고 있고, E-모빌리티에 대한 성장 추세도 지속되고 있는 상황"

3.

NXP

- 매출 33억1200만 달러(전년동기 대비 28%)

- 영업이익 9억4300만 달러(전년동기 대비 65% )

- 오토모티브 부문 매출은 전년동기 대비 36% 증가한 17억1300만 달러

4.

르네사스

매출 3771억엔, 영업이익 1453억엔을 기록했다. 각각 전년동기 대비 73%, 137%의 높은 증가세를 나타냈다. 이 중 오토모티브 부문의 매출은 1638억엔으로 전년동기 대비 54% 성장했다. 지난 3월 후쿠시마 앞바다에서 발생한 규모 7.3 지진의 여파로 총 3개 공장 가동이 일부 중단됐음에도 견조한 실적을 올렸다.

5.

ST마이크로일렉트로닉스

매출 38억3700만 달러, 영업이익 10억400만 달러를 기록했다. 각각 전년동기 대비 28%, 105% 증가했다. 오토모티브와 관련한 ADG 부문 매출은 14억5400만 달러로 전년동기 대비 35% 증가했다.

ST마이크로일렉트로닉스는 "완성차 업계의 재고 확보 노력, 전기차 시장 발달 등의 효과로 차량용 반도체 시장은 2분기에도 계속해서 강력한 수요가 발생했다"며 "현재 고객사 주문은 18개월 이상까지 확보되어 있으며, 이는 2023년 계획된 생산능력을 훨씬 초과하는 물량"이라고 설명했다.

6.

텍사스인스트루먼트(TI)는

매출 52억1200만 달러, 영업이익 27억2300만 달러를 기록했다. 각각 전년동기 대비 14%, 23% 증가했다. 회사 측은 2분기 실적 컨퍼런스 콜에서 "매출에서 가장 높은 비중을 차지하는 산업, 오토모티브 부문이 전년동기 대비 각각 한 자릿수와 20% 이상 증가했다"고 설명했다.

댓글